400-0335-887

400-0335-887

近年来,随着公众对健康饮食及体重管理的认识不断提高,倡导科学、健康减脂的体重管理产品,其国内外市场前景正日益广阔,其中,又以代餐品类市场竞争最为激烈。调查数据显示,2019 年我国功能型瘦身食品市场规模为1945.3 亿元;预计到 2023 年,该市场规模将达到4020.8 亿元,年均复合增速达 19.9%。

在体重管理这个千亿级的赛道,都有哪些玩家在发力角逐?会给减肥产品的商业模式带来哪些变化?未来发展前景如何?

本文将以下列33家代餐市场的玩家为例,进行全面解析。

具体名单:

安利、薄荷健康、暴瘦王、超级零、咚吃、ffit8、咕咚、嘉康利、康宝莱、康比特、Keep、康力、康美时代、乐纯、良品铺子、绿瘦、米力登、如新、若饭、鲨鱼菲特、生命说、食验室、Smeal、汤臣倍健、VIIVA、王饱饱、无限畅、五谷磨房、WonderLab、野兽生活、亦餐、脂20、中粮悦活。

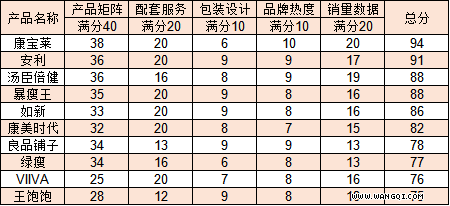

TOP10名单

从产品矩阵、配套服务、设计包装、品牌热度、销量数据,五个维度进行分析、加权,形成了本次的评价模型。综合评分前十名如下:

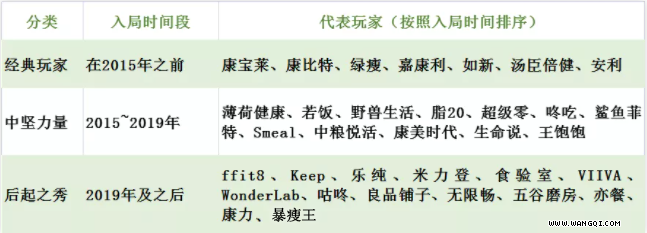

入局时间

入局时间的长短,往往能反映企业在该领域的专注度和经验。根据他们做减肥产品的时间,将上面33个玩家大致分为如下三类:

康宝莱以“产品+服务”为方法,布局线上线下渠道,同时深耕供应链和数字化化升级,占据体重管理赛道的第一名。

同时,以薄荷健康、暴瘦王为代表的的新型品牌,虽然在产品经验上不如老牌玩家,但是他们的创新能力和超强的营销能力,也使得他们抢占了不小的市场份额。这也跟他们减肥产品的商业模式密不可分。

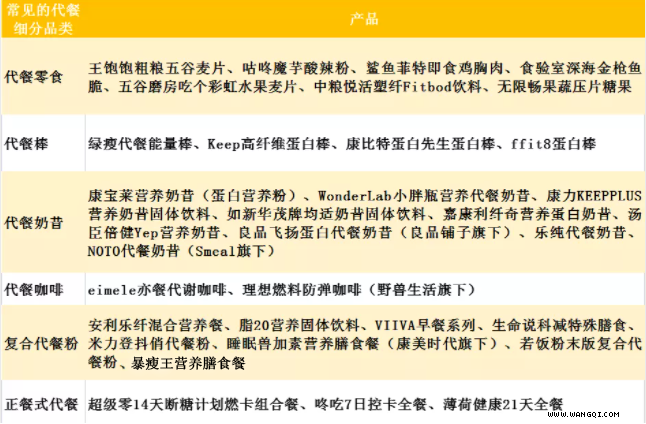

产品形态

如今,相比于减肥茶、减肥药、塑形衣等传统减肥产品的品类,代餐已经成为做减肥产品的玩家们争先布局的主流产品。

按照中国营养学会在2019年发布的《代餐食品》 团体标准,代餐食品是指为了满足成年人控制体重期间的一餐或两餐营养需要,代替一餐或两餐,专门加工配置而成的一种控制能量食品。

以产品形态为划分标准,目前市面上主要有代餐零食、代餐棒、代餐奶昔、代餐咖啡、复合代餐粉等类型。此外,近年来还出现了正餐式代餐的产品。33个玩家的产品形态细分如下:

商业模式

减肥产品的商业模式如何划分,可能不同的标准会有不同的结果。此次我们按照主流的分类标准,将33个品牌大致分为如下三类:

发展趋势

现今,消费者已不再满足于传统的、千篇一律的减肥产品和方案。减肥产品的商业模式如何才能出圈?以成为做减肥产品的商家们努力思考的一个问题。

个性化的时代,越来越多的消费者更青睐个性化的体重管理方案。个性化定制已成为众多减肥产品的未来发展方向。同时,依托于APP、小程序等平台,下面两个方向,可能会是未来减肥产品商家的重要发力点:

1、专业体重管理计划定制:平台服务于品牌重度用户,服务于深度用户的长期预定以及专业体重管理计划定制,用户可以注册付费成为VIP,享受专属的权益。

2、和线下门店资源结合:线下门店可以产生线下自然流量,这样就能承载品牌调性,给用户带来更多的选择,线上线下结合的方式增加用户的黏性,推动品牌快速建立。

本文地址:http://www.zanmeng.vip/n195c96.aspx,转载请注明出处。

电话咨询

电话咨询 在线客服

在线客服